建議光伏項目享受跟跟風電同等的稅收政策待遇,將增值稅即征即退50%的政策形成長效機制,而不加時間限制!

近日,財政部的官方網站報道了青海專員辦牽頭新疆、甘肅兩辦開展光伏企業增值稅優惠政策評估工作。個人認為,這次評估應該對未來光伏項目的增值稅政策如何執行,產生影響。

所謂的“光伏企業增值稅優惠政策”,就是光伏項目增值稅即征即退50%的政策。

按照最新的政策,電力行業的增值稅為16%的稅率。如果減半征收,就是8%,那剩下的8%就會成為企業的利潤。無疑,這么大幅度的減稅,對企業肯定是好事。然而,現有的大多數光伏企業是否能享受到這一政策,目前還是個未知數。

一、光伏增值稅政策的歷史

1、財政部第一次發文

早在2013年9月的時候,財政部出臺了第一個光伏項目增值稅的優惠政策《關于光伏發電增值稅政策的通知(財稅[2013]66號)》,文件提出:

自2013年10月1日至2015年12月31日,對納稅人銷售自產的利用太陽能生產的電力產品,實行增值稅即征即退50%的政策。

該政策于2015年底到期。2016年開始,很多光伏企業和稅務部門,對于光伏企業到底應該按什么標準納稅產生疑問。在沒有明確政策文件的情況下,很多省份的稅務是按照原稅率征收(當時是17%),未給予優惠。

3、財政部第二次發文

2016年7月,財政部下發《關于繼續執行光伏發電增值稅政策的通知(財稅[2016]81號)》,文件提出:

自2016年1月1日至2018年12月31日,對納稅人銷售自產的利用太陽能生產的電力產品,實行增值稅即征即退50%的政策。文到之日前,已征的按本通知規定應予退還的增值稅,可抵減納稅人以后月份應繳納的增值稅或予以退還。

可見,對于2016年7月份之前,稅務部門并未執行退稅50%的政策,該政策出臺之后,多征收的增值稅款用于日后稅款的抵扣。

然而,需要注意的是,該文件的有效期是2018年底。也就是,還有不到5個月就到期了,這個政策2018年之后還會繼續執行嗎?

我調研了設計院的4個財務工作人員,征求他們:光伏項目2018年之后的增值稅比例,是按照何種比例計算?

其中3人給我的回復是:由于目前未出臺2018年之后的稅收優惠政策,因此是按照不享受優惠的政策執行。

只有一人給我回復是:認為該政策還會繼續執行,所以他們一般會給業主兩個結果,一個是考量稅收優惠,一個是不考慮。

二、參考風電的增值稅政策

風電的增值稅政策,一直是執行即征即退50%的政策。

1、財政部第一次發文

2018年12月,財政部下發《關于資源綜合利用及其他產品增值稅政策的通知(財稅[2008]156號)》,文件的第四條第5項提出對風電實行50%增值稅政策:

四、銷售下列自產貨物實現的增值稅實行即征即退50%的政策:

?。ㄎ澹├蔑L力生產的電力。

因此,從2008年開始,風電就享受了增值稅即征即退50%的優惠政策。

2、財政部第二次發文

2015年6月,財政部專門下發了《關于風力發電增值稅政策的通知(財稅[2015]74號)》,文件提出:

自2015年7月1日起,對納稅人銷售自產的利用風力生產的電力產品,實行增值稅即征即退50%的政策。

請注意:風電的稅收優惠政策,并沒有加時間限制!

三、建議:光伏增值稅減半政策成為長效機制!

由上文的分析可以知道,同為可再生能源發電,風電的增值稅一直享受即征即退50%的政策,但光伏項目卻只能執行到2018年底。

由于增值稅可以抵扣,如果此優惠政策只執行到2018年底,那大部分光伏項目其實是無法享受到該優惠的。

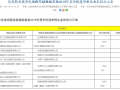

以2017年投產的光伏項目為例,假設光伏項目的總投資為6000元/kW,則各部分投資的增值稅如下表所示。

可見,2017年完成的1kW光伏裝機,產生的可增值稅抵扣達到933元。

如果光伏項目發電按照全國平均的1200h考慮,1kW的年發電量為1200kWh,

按照二類電價區0.75元/kWh的電價考慮,1kW裝機每年的收入為900元;

按照現行16%的增值稅考慮,每年發電量應繳納稅款為144元。因此,大約需要6.5年,才能夠抵扣完成。也就是,2017年底投產的光伏項目產生的怎之水,大約在2024年的年終才能夠抵扣完。

可以估算,如果光伏增值稅即征即退50%的政策,在2018年底結束,那大概只有2012年之前并網的光伏項目才能夠享受到該優惠政策。

而截至2012年底,我國僅并網了6.5GW!

綜上所述,建議:

光伏項目享受跟跟風電同等的稅收政策待遇,將增值稅即征即退50%的政策形成長效機制,而不加時間限制!