而隨著國家“一帶一路”建設的持續進行,沿線沿路國家電力發展的落后狀況以及對電力需求的熱切期望又給我國光伏產業的發展帶來了一次難得的機遇。在價格上,經過多年的發展,中國的光伏產品已經走下了價格的神壇,沿著親民的路線一路走來,在“一帶一路”沿線國家的可接受度較高。在電力的可靠性方面,由于發電技術的不斷進步,可靠性方面較有保障,因此也受到沿線國家的青睞。截止到2016年底,我國光伏企業已在境外20多個國家建設了工廠,累計產能超過5GW。

為提高薄膜太陽電池的效率,來自德國、瑞士、法國、意大利、比利時、盧森堡等歐洲8國11個科研團隊組成了研究聯盟,并宣布實施“Sharc25”計劃,目的是將CIGS薄膜太陽能電池的轉換效率提高到25%。

2015年全球薄膜太陽能電池的產能約為9.3GW,產量約為4.4GW。從產品類型來看,2015年碲化鎘薄膜電池的產量約為2.5GW,占比為56.8%;銅銦鎵硒薄膜電池的產量約為1.3GW,占比為29.6%,硅基薄膜電池的產量約為600MW,占比為13.6%。

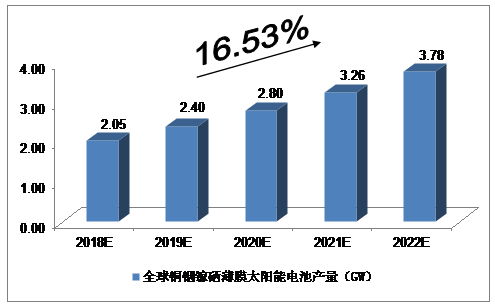

我們預計,2018年全球銅銦鎵硒薄膜太陽能電池產量將達到2.05GW,未來五年(2018-2022)年均復合增長率約為16.53%,2022年將達到3.78GW。

圖表中投顧問對2018-2022年全球銅銦鎵硒薄膜太陽能電池產量預測