行業研究中心在光伏扶貧領域的分析研究是及時的,其客觀地指出中國光伏扶貧發展態勢,初步研判認為未來中國每年光伏扶貧裝機量每年達到12G,JHC陰存琦認為,該數據僅表述未來三年保低下限,還存在大增長空間。

36G是下限保底!未來三年光伏扶貧裝機超過60G

行業研究中心有分析師認為:未來三年光伏扶貧規模年均達到12G。

未來三年年均12G,則總量為36G;JHC認為這數據基本分析是正確的,但該數據僅是未來三年光伏扶貧裝機規模的保低基數、下限!而就JHC在各地實際來的資訊,結合掌握的2015年開展的光伏扶貧試點以來,國家、省區政府部門、責任終端區縣政府的對政策消化理解過程動向,在ofweek已經取得成果的基礎上分析認為,未來三年,中國光伏扶貧建設規??偭繉⒊^60G,成為中國光伏階段性裝機的主力。

推動中國光伏扶貧走向高潮,在中國光伏及世界扶貧發展史上里程碑意義的五部委621文件。

未來三年光伏扶貧裝機量詳解

1、2018年超過光伏扶貧裝機28G

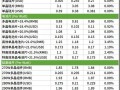

截止2017年12月中旬,2017年各省份地面電站指標分配中共有8.53GW指標用于扶貧,其中共用11個省份為強制扶貧指標(共7.90GW);這部分加一些省份未統計上報、實際已經開展的的接近10G,這其中大部分是地面光伏扶貧電站形式,并不包括村級光伏扶貧電站,而國家能源局與扶貧辦剛下發認定的第一批村級光伏扶貧電站已經超過4G,這其中項目僅是471個國家級貧困縣中的236個。

事實上,全國各地村級光伏扶貧開展早已經超越國家級貧困縣范疇,包括經濟較發達的福建、江蘇、中國經濟第一大省廣東,而各地陸續上報或已經在建的村級光伏扶貧電站,在隨后國家能源局下發的第二、第三批中,最低不會少于4G;考慮部分村級電站是分年建設,合計2018年使用2017年指標的光伏扶貧電站就以超過16G。

而2018年的指標還未下發,根據2017年的勢頭,全部地面電站指標用于光伏扶貧的省份在目前基礎上還繼續增多,加上能源局村級光伏扶貧電站從試點期30KW上限調整為500KW政策支持,2018年涉及光伏扶貧指標總量將不低于20G。

考慮部分光伏扶貧電站可在2019年并網,2018年當年指標用12G,則2018年光伏扶貧裝機量突破28G。

參考0fweek研究中心提供的圖示結構,可支持以上分析。

2、2019年20G新常態,勢不可擋

2018年由于恰逢國家能源局調整630政策、在2017年及2018年當年指標疊加下,光伏扶貧裝機量井噴,但2019年將進入新常態。

在全面建成小康社會倒計時年,作為目前地方政府目前掌握的唯一可復制、可持續、可規模建設的資產收益扶貧手段、光伏扶貧在2019年繼續延續高潮勢不可擋,當年光伏扶貧指標達到20G成為光伏開發新常態。

延續2018年指標未完成部分及2019年指標轉接2019年,2019年完成20G光伏扶貧裝機規模。

3、2020年光伏扶貧收關戰,光伏扶貧工程或全面轉型光伏小康

作為黨和國家將2020年作為全面建成小康社會目標實現之年,光伏扶貧的收關之戰應更加精彩。

一方面是光伏扶貧的開發模式多樣化精彩紛呈,一方面是2019年指標結轉與2020年當年指標,或光伏扶貧裝機又迎來最后一波高潮,達到28G.中間時間,或各方為提早實現2020年目標,28G的裝機高潮或發生在2019年。

提高小康標準,如同浙江、將脫貧標準將國家規定的每年3000元、提高到每年4000元,2020年后,光伏扶貧或往光伏小康方向全面轉型升級。

智庫推動中國光伏扶貧可持續

光伏扶貧開展的堅定支持者,國際光伏扶貧倡導者陰存琦認為,光伏扶貧模式是在習近平主席“精準扶貧”思想與中國新能源革命的創新實踐產物,是人類社會發展進程中獨有的現象,上升到社會學與人類學的角度看待,其不僅僅局限與光伏市場開發與建設領域;而對提高光伏扶貧建設質量,推進光伏扶貧建設者都是值得尊重的,ofweek行業研究中心開展光伏扶貧方面研究順應形勢,其基本研究方向值得推薦,而更多智庫參與光伏扶貧理論與實踐研究,聯系國內外有關情況,系統總結中國光伏扶貧可復制、可持續經驗、弘揚典型案例、推動光伏扶貧國際化,或關系光伏行業可持續發展及中國光伏在國際地位的穩固。

未來三年光伏扶貧規模超過60G,光伏扶貧已經是光伏界最大的一塊事業。