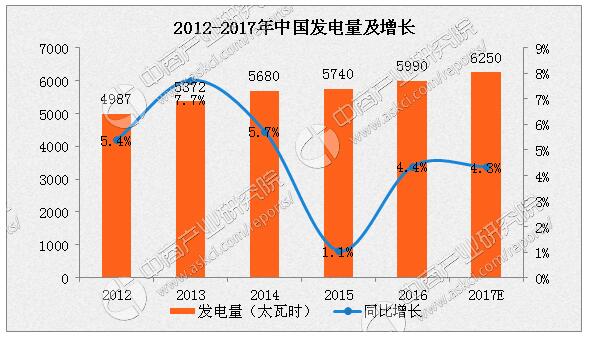

據《2017-2022年中國電力市場前景調查及投資戰略研究報告》指出,中國的電力生產自2010年的4228太瓦時增加至2016年的5990太瓦時,復合年增長率為6%。然而,由于對電力的整體需求已逐步滿足,故增長率逐漸減少。盡管發電增長率下跌,惟其仍保持相當高水平,較最發達國家為高。中商產業研究院預測2017年中國發電量將達6250太瓦時,同比增長4.3%。

數據來源:中商產業研究院整理

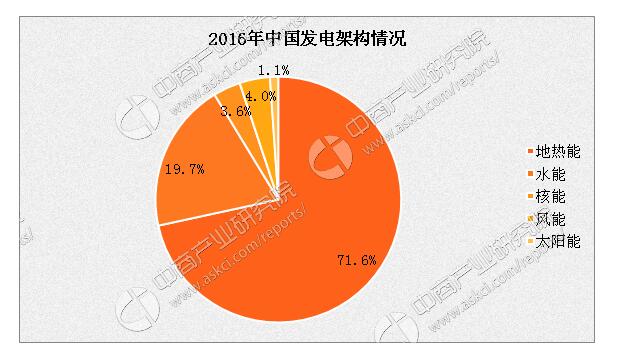

從發電架構來看,地熱能發電的比重自2014年起開始減少。其自2010年的80.8%縮減至2016年的71.6%。然而,與此同時,清潔能源發電(包括水能發電、光伏發電及風能)的比重有所增加,只要因為環境保護及減少碳排放的壓力所致。進一步落實有利清潔能源的政策將繼續刺激清潔能源發電的發展。

數據來源:中商產業研究院整理

數據顯示:2016年中國累計裝機電力容量為1646吉瓦,同比增長9.1%。經計算中國的累計裝機電力容量自2010年的966吉瓦增加至2016年的1646吉瓦,復合年增長率為9.3%。中商產業研究院預計2017年中國累計裝機容量將達1778吉瓦,同比增長8.0%。

按燃料種類看,太陽能裝機容量顯示快速增長,核能及其他可再生能源(例如風能)亦出現急速增長。另一方面,地熱能的占比自2010年的73%縮減至2016年的64%。預測地熱能發電將升級,變得更清潔及更具效率,而其他清潔發電能源將於預測期內繼續展現強勁增長。

數據來源:中商產業研究院整理

發展趨勢

開發配電站

顯而易見,光伏配電站安裝量占中國光伏裝機年總量的比重不斷增加。受中央政府及省政府公布利好政策所帶動,光伏配電站預期將於不久將來於光伏電站占有重要地位。

競爭更激烈

市場上的光伏電站競爭愈趨激烈,乃主要由於光伏模塊制造商開始擴展至下游光伏電站業務。首先,該等制造商視建設光伏電站為促銷自有模塊產品的有效方法,以保證有可觀投資回報率。第二,由於西方國家對中國制造商施加反傾銷稅及反補貼稅,故若干光伏模塊制造商開始投資光伏電站市場因此,經營光伏發電廠的回報可能抵銷於海外銷售光伏模塊的虧損。

質素改良

光伏模塊的質素事宜可能影響光伏電站的營運效率。光伏模塊故障、缺陷及功率耗損均為急須處理的問題。預期相關國內政府機構將頒布光伏產品質素法規,以改善光伏模塊的質素及光伏電站的效率。

財務能力

光伏電站項目需要龐大資本及長期融資承擔,惟商業銀行的長期銀行融資信貸目前有限。為解決融資困難,政府積極實施財政支援政策,以減少營運光伏電站項目的風險。一旦風險受控,更多不同融資渠道(如互聯網銀行、財務租賃及與信托╱基金合作)將投入市場。

新興多能源系統

2016年7月4日,國家發改委及國家能源局頒布《關於推進多能互補集成優化示范工程建設的實施意見》,表示開發可利用不同能源發電、制冷及供熱的多能源系統成為改進中國能源行業的新趨勢。文件中列明,目標於2020年50%的籌建中工業園應配備多能源系統。