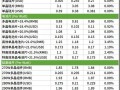

據數據,國內單晶復投料價格區間在20—21.1萬元/噸,成交均價小幅下滑至20.81萬元/噸,周環比降幅為1.61%;單晶致密料價格區間在19.8—20.9萬元/噸,成交均價下滑至20.6萬元/噸,周環比降幅為1.06%。

這已經是多晶硅價格連續第三周緩跌了。浙商證券在研報中稱,自2020年12月以來,硅料價格上漲超150%,壓制行業終端需求。近期硅料價格漲速明顯放緩,甚至開始下降,預計未來將形成下行拐點,進入良性區間,光伏行業需求也有望迎來向上拐點。

但一位業內人士告訴記者,考慮到產業慣性的問題,目前硅料價格可謂虛跌實穩。“在硅片端,拉單晶時需要投入一部分的回填料。這部分硅料的比例一般在30%—50%,各企業可能存在的差異。這一比例的硅料一直積壓在設備上面,也就是說,目前硅片企業的回填料仍然是此前購買的高價硅料。硅片企業需要拿到更便宜的硅料,逐步把高價硅料替換掉,才可能降低銷售價格。”

“同時,硅片企業還有一部分硅料庫存需要消耗。企業都希望自身產能利用率維持高位,這樣才能拉低生產成本。為此,硅片企業都有一定程度的硅料囤貨,而這些硅料也都是高價料。近期,硅料價格稍有下滑但總體維穩,也是因為在消耗高價硅料的庫存。”他說,“只有這兩部分的硅料全部消耗后,硅料價格才能可能真正回落。”

硅業分會則表示,本月多晶硅價格所有扭轉還有市場供需變化的因素。據悉,根據各企業生產運行計劃,7月份因檢修企業復產有增量釋放,國內多晶硅產量將有小幅增加,預計在4.1萬噸左右,進口量預計在0.9萬噸左右,同期需求量預計在4.8—5萬噸,需求略小于供應。因此,預計短期內市場價格將呈下行走勢,但硅料價格跌幅有限。

集邦咨詢旗下新能源研究中心持有相同觀點,認為隨著計劃檢修企業數量的增多,硅料供應將有一定程度的減少,加上下半年硅料產能增量不大,且新增產能“爬坡”所需時間相對較長,而年末下游市場或將出現搶裝熱潮,支撐硅料價格回升。

國家能源局數據顯示,1—6月,國內光伏發電新增裝機規模為13.01吉瓦。而據中國光伏行業協會年初的預測,2021年我國光伏新增裝機規模容量在55—65吉瓦區間,即使按照區間最低數據計算,上半年完成進度還不到24%,下半年行業內需新增超42吉瓦才能實現目標。

“供應鏈價格上漲對新增裝機規模的影響很大,上半年國內很多項目都沒法開工。此前談定的一些項目也因為價格的原因開始出現違約,企業的觀望態度很明顯。”上述業內人士向記者透露,“如果今年第三季度的裝機規模再不如預期,預計硅料和硅片的價格會快速降低,企業不可能再扛著高價。”