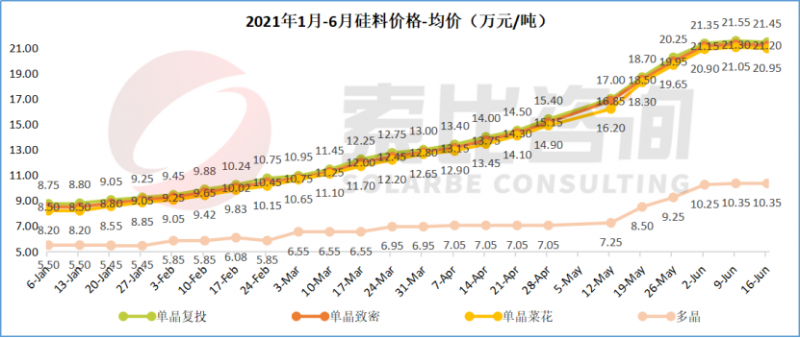

本周硅料均價稍有下降,一方面由于下游開工率的降低導致需求的小幅度降低,供需緊張稍解;另一方面,光伏全產業鏈的溝通協作開始發揮作用,除早就簽訂好的訂單外,散單成交價格趨于穩定,成交價均未高于上周高價。

根據硅業分會調查顯示,1-5月份國內多晶硅供應量約23.2萬噸,其中國內產量約18.7萬噸,進口預估約4.5萬噸,同期需求量25萬噸左右,1.8萬噸缺口由歷年產業鏈各環節庫存補充。相較于平均每月5萬噸的需求來講,超過0.3萬噸的缺口是影響供應量的關鍵點,6月份由于下游的減產或可達到緊平衡狀態。

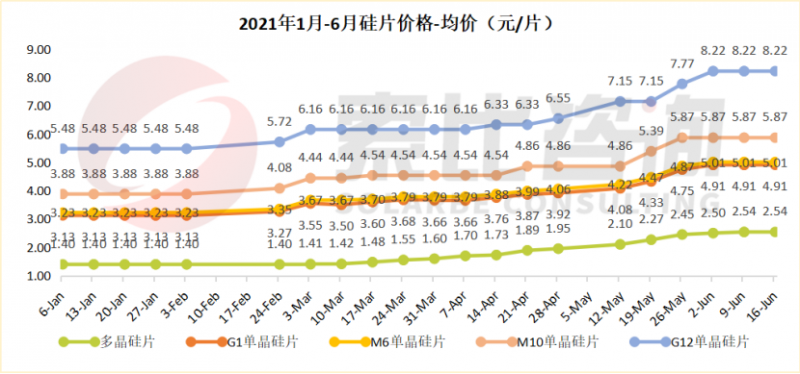

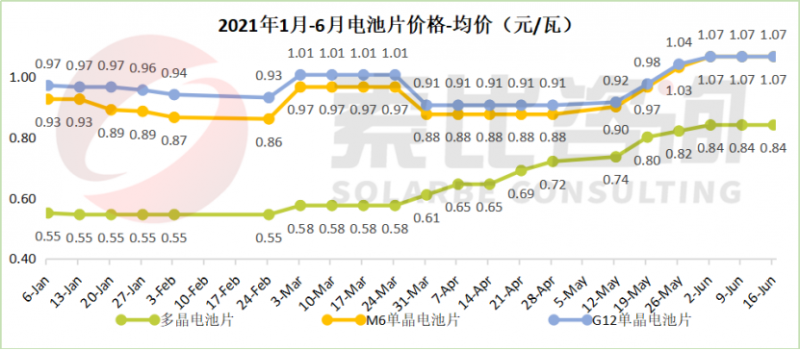

硅片:高價維穩

本周硅片價格與上周持平,單晶硅片價格連續三周維持穩定,多晶硅片方面,由于多晶料供應較少,不足硅料總量的13%,跟漲趨勢明顯。

由于電池片廠商開工率低,超過三分之一的企業近一半的設備處于停產狀態,硅片端雖現在仍能維持高價,長期來看,若電池廠商齊心保持低開工率,在與硅片的價格博弈中或能占據話語權。

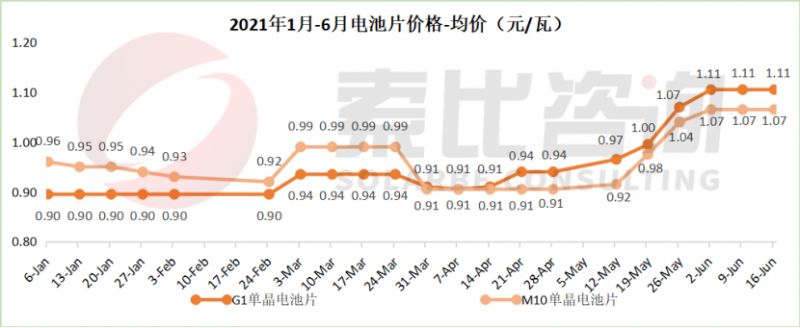

電池片:與上下游艱難博弈

本周電池片價格與上周持平,處于與上下兩端的博弈階段。一方面硅片價格居高不下,另一方面大型終端業主難以承受高價而暫停招標,成本傳導受阻。

目前,由于硅片價格的高位預期,組件企業的采購意愿較低,開工狀況不理想。若電池片廠商持續保持較低開工率,庫存水位低,價格仍會繼續維持。

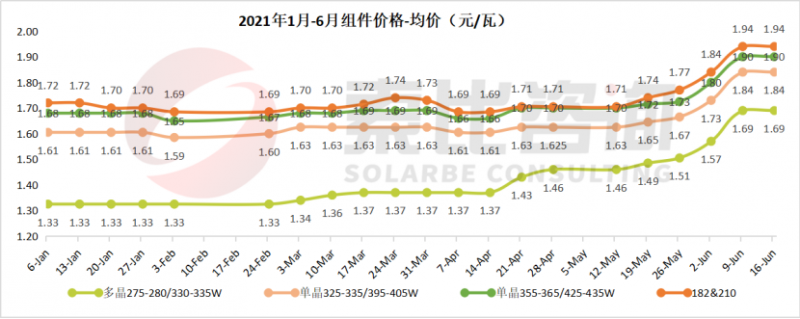

組件:價格持穩,高位預期

本周組件價格與上周持平,持續傳導成本壓力。大型終端業主暫停招標,組件需求減弱,出貨較慢,部分企業開工率降低。多晶硅在組件成本中的占比已達到35%,與一季度初相比增加了近20%。短期來看,組件價格會在與電池片的博弈中波動,但下降仍需等到多晶硅的價格下調之后。

注:

1、數據均為索比咨詢整理,價格為均價,有疑問請聯系我們,歡迎探討

2、索比咨詢每周四更新產業鏈價格趨勢,敬請關注