電池片決定了組件的功率,而輔材決定了組件的價格。

組件今年迎來非常大的變化,兩個變量因子:雙面化和大尺寸化。

6月以后,雙面組件的出貨量大幅增加,已經超過30%的比例,在9月以后更是在35%左右。

主流尺寸已經快速的從去年的156.75mm,過渡到現在的166mm及以上~

組件四大輔材:玻璃、膠膜、背板、邊框,都要隨著這兩個變量而變!

目前,這四種輔材的狀態是:

玻璃:即便價格大幅上漲,現在產能也供應不上,因此很多組件廠已經停業了。

膠膜:各類膠膜供應都偏緊,其中白色EVA訂單已經排到11月中旬了,缺貨最為嚴重。

背板:8月以來背板價格也處在上漲周期。企業均處于滿產,新訂單插不進的狀態,頭部企業已經因產能不足,將訂單推出。

邊框:由于鋁合金加工應用于多個行業,產能很大,因此邊框倒并不缺貨。但是受到國際鋁材料價格上漲的影響,光伏邊框價格一直非常堅挺。

一、四大輔材的主要格局

1、最先起反應的是玻璃。

用于單玻組件的3.2mm玻璃價格一度從24元,漲價到如今的38-40元/平米,雙玻使用的2.0mm玻璃也從20.5元漲價到28元/平米。

以上的價格都是玻璃的均價,其他加工費:鍍膜需要2元/平米,打孔需要6元/組件,印刷網格3-4元/平米。

光伏玻璃分兩種:前板鍍膜玻璃,背板玻璃。

1)前板玻璃

需要鍍膜和壓花實現高透光率,需要鋼化提高正面耐沖擊強度。

2)背板玻璃

需要印刷網格實現增加正面功率,背板玻璃需要打孔將導線穿出和接線盒連接。一般不鍍膜壓花。

主要供應商:

信義玻璃,大約30%,其次是福萊特玻璃,25%。往后是中建材,南玻等。

供應情況:

即便漲價,現在因為玻璃供應不上,很多組件廠已經停業了。

2、第二個起反應的是膠膜。

膠膜主要有四種:透明EVA,白色EVA,透明POE以及共擠的EPE。

1)透明EVA

最常見的eva,需要高透光率減少光透過前版玻璃到電池表面的光損失。

2)白色EVA

用于單面電池的反面,通過電池片之間的縫隙,進行二次反射到正面,增加組件輸出功率。(其實大家穿的運動鞋的eva也是這個玩意兒)

3)透明POE

主要用于雙玻組件封裝,其水汽透過率很低,可以有效緩解雙面電池的PID現象。perc雙玻雙面組件,必須有一面是poe封裝,perc單玻雙面組件采用eva封裝。

4)EPE

是poe的變種產品。因為poe與eva價格差距較大,poe13元/平米,eva7元/平米,一平米差價6元,一個2平米的組件需要兩張,差價高達24元/組件。

性能上poe比較滑膩,層壓時候容易讓電池片跑偏。層壓需要的時間比eva長30%,這也是造成雙玻組件比單玻組件產能低的主要原因之一。

因此業界提出了eva/poe/eva的共擠結構,也就是三明治型,外接觸面都是eva,減少錯片的概率,減少成本,中間的poe起到阻隔作用。市場均價約10元左右。

主要供應商:

福斯特占據市場60-70%的份額,其次是海優威,東方日升、3m、鹿山、百佳等大約25-30%,賽伍技術大約1-2%。

供應情況:

如今白色eva訂單已經排到11月中旬了,缺貨最為嚴重。

3、第三稀缺的是背板。

背板主要有兩種:白色背板、透明的背板。

其產品結構也很簡單,

1)白色背板

在白色pet/透明的pet上表面貼上含氟的透明膜,或者涂上含氟的白涂料。

2)透明背板

在高透明的pet上貼上透明的含氟膜,或者涂上透明的含氟涂料。

背板的月產能大約是6000萬平米/月。約供應行業10-12gw/月。短期內沒有富余產能。

主要供應商:

背板大廠賽伍技術和中來股份,分別以29%和21%占據市場50%份額。第三是即將上市的明冠新材,約12%,第四是福斯特,約9%。

供應狀況:

8月以來背板價格也處在上漲周期。目前背板企業也處于滿產,新訂單插不進的狀態,頭部企業已經因產能不足,將訂單推出。

4、邊框

邊框也就是組件外部的框架,一般以鋁合金為主要材料。

過去單玻為35mm的厚度,雙玻為30mm的厚度,因此雙玻組件比單玻組件每一托盤多裝5-6片組件。

近來由于大尺寸化來臨,雙玻組件和單玻組件的重量都大幅增加。因此,業界開發了新的合金邊框,增加邊框的強度,并且讓單雙玻組件厚度一致,實現通用之后,便于以后的運輸及包裝成本降低。

邊框隱憂:

由于78片的182組件和217的55.5片組件長度都增加到2400mm的長度,所以組件必須在中間加一個“加強筋”,邊框由“口”字型變成了“日”字型。成本增加20元/組件。

主要供應商:

愛康科技,河北企業,福建企業。

愛康這些年轉型不是很順利,愛旭也是從愛康電池廠分離出來,而后又轉型做hjt電池及組件,去年以來又陷入海達集團擔保問題。股價波動大。此板塊還沒有其他上市公司。

由于鋁合金加工應用于多個行業,產能很大,因此邊框倒并不缺貨。但是受到國際鋁材料價格上漲的影響,光伏邊框價格一直非常堅挺。

二、輔材對國內光伏產能布局的影響

一方面,由于大家都看到了光伏平價就在眼前。另一方面,電池和組件的產線設備非常成熟,只要地方上給予招商引資和稅費優惠,企業很樂于積極投產。

今年以來隨著一體化大廠的爭霸格局已經形成,一線大廠都在積極擴充電池組件的產能。如今,光伏制造產業(不含硅料)已經形成了幾個光伏聚集區:

1)鹽城-南通-阜寧光伏電池組件聚集區

此地已經有阿特斯,天合,韓華、協鑫、潤陽等一系列大型電池組件廠入駐。

2)浙江義烏電池組件聚集區

此地有東方日升、愛旭,天合等一系列產業聚集。

3)宿遷聚集區

天合供應鏈

4)安徽聚集區

聚焦玻璃供應鏈,滁州。

5)云南-廣西聚集區

聚焦硅片與玻璃聯動。隆基、通威、晶澳、晶科領頭。

6)西安路上絲綢之路聚集區

隆基體系,聯動硅片和硅料。

7)江西上饒聚集區

主要是晶科供應鏈,帶動展宇,相關輔材。

這七個聚集區,電池組件產能都超過30GW,已經改變了“蘇錫常”為中心的光伏板塊鏈。

四月鹿總結了一下聚集區的動因:向卡殼環節(玻璃、硅料)聚集,向出口聚集。

1)向玻璃聚集

玻璃已經成為當下行業最缺的“短板”。

組件材料之中運費和包裝最高的就是玻璃,供應鏈最難的也是玻璃,它具有資源稀缺性,光伏玻璃需要極高的透光率,原材料需要高純的白色石英砂,中國目前只有兩處符合要求,安徽鳳陽和廣西北海。因此,最初協鑫集成宣布30GW擴產,就選在的安徽鳳陽的附近。而上月底北海的信義玻璃開廠,隆基的鐘寶申總遠赴北海,也足見隆基對玻璃的重視。

玻璃在100公里,300公里,800公里的圈子下,包裝,運費是差距很大的。近距離可以減少包裝,讓整車裝更多的玻璃。而長途運輸需要更多的包裝,增加成本。

2)向硅料聚集

硅料的主要成本在電力,硅原材料已經不是主要取舍問題了。新疆的電力和原料供應便宜,因此形成了新疆硅料聚集區,目前全行業70%的硅料都來自這里。

新興的硅料產地:云南和廣西。云南廣西的水電非常便宜,經濟較為落后,政府招商引資力度強,因此吸引了通威,東方希望,中環,隆基,晶科,晶澳等一眾大廠向云南廣西進發,僅硅片硅料的投入規模已經超過100gw。廣西靠近北海,外出就是海外最大的組件來料加工區域—越南泰國。最近龍頭企業即將在云南建設幾十GW級別的電池產線,徹底形成全產業鏈的貫通。

3)向出口聚集

滁州、鳳陽都距離水運交通便利要沖,而義烏更是全國最強的物流及外銷中心。北海得天獨厚的外發港。還有西安,已經建成路上絲綢之路,可以從西安首發組件直接到荷蘭鹿特丹。(隆基的布局落子就在于此)

三、輔材的供求關系分析

1、分析計算前提

1)2021年起,雙玻組件采用一面eva一面poe計算,透背組件2021年開始全部按雙面eva算。

2)由于組件太大了,2.5mm雙玻已經徹底退出了市場。

3)裝機預期采用了主流機構的平均數,雙面占比采用了光伏行業協會的預期。

4)透明背板的預期,參考了中來股份的市場預期,取最大值。

5)每噸玻璃約產2.0雙玻200平米,3.2單玻125平米。

1GW約550萬平米背板和前板玻璃,約1100萬平米膠膜和2.0玻璃。玻璃開工率按照360天就算。

2、分析結果

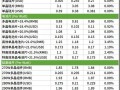

在前文的前提下,計算三種緊缺輔材的供求如下表所示。

說明:此處缺口指的是,2019年的供應鏈均值為起點,以2023年預期裝機量為終點。此處并沒有統計各家廠商的擴產計劃。

3、綜合分析

1)玻璃整體缺口較大,擴產速度跟不上組件擴產速度。

整體缺口是43%,其中最缺的是2.0的薄玻璃,缺口高達81%。

按照信義,福萊特,南玻,彩虹,亞瑪頓的公告顯示,擴產的玻璃基本是2.0板塊,預計2022年底,產能勉強到250gw供應量(30%雙玻70%單玻)。

是整個輔材之中,擴產最慢最難的環節,現在有國家政策,必須淘汰一批才能建設一批玻璃廠,因此有政策批文限制。其次是產地限制,安徽和廣西。建設周期按照最快的信義和福萊特,都需要1.5年起。

2)膠膜整體產能富裕,poe需轉型epe,保障粒子供應安全。

雖然整體缺口是48%,按照今年福斯特、東方日升、海優威的擴產計劃,以及鹿山、百佳、賽伍技術擴產計劃,2021年底,膠膜整體產能超過300gw,應該是足夠的。

值得關注的是poe粒子供應問題。這個粒子全球只有兩個主供應商,日本三井和美國陶氏。以現在的供應量,需要翻2.5倍。好在可以采用epe的方案,減少poe用量,維護供應鏈安全。

3)背板板塊

總產能足夠,但需產業結構調整,大幅增加透明背板供應比例。

由于背板白色和透明其實是共用產線的,因此可以看到隨著單面組件的需求減少,白色背板產能已經富裕了。而透明背板呈現較大的缺口。因此每年需要有翻倍的產能滿足市場需求。如果前期有布局的企業,會抓住先機。

四、輔材對組件企業格局的影響

1、隆基

緊跟玻璃供應鏈,和出口供應鏈,建設兩大產業鏈基地。西安區域,云南廣西區域。分別實現硅料,硅片,電池,組件+出口的格局。扶持自己的供應鏈,如扶持許昌協作單位,建設邊框支架和玻璃廠,穩固供應鏈。

2、晶科

深化一體化布局,輔材逐步自制和委外加工,選擇3.2玻璃+透明背板的結構,避開雙玻供應鏈的激烈競爭。強化膠膜,背板,盒子,邊框等材料的供應鏈控制,進一步降低組件制造成本。

3、晶澳

不選邊,不站隊,兩邊都站隊。晶澳不同于隆基推雙玻,晶科推透背。采用雙手策略,兩種方案都做,也不局限于硅片尺寸,實現全系列供應。細心的朋友可以詳細閱讀晶澳的上市招股書,里面有很明確的對組件技術路線的看法,晶澳對雙玻,透背組件都有布局。

4、天合

合縱連橫策略。聯合小伙伴,積極布局支架市場,將組件制造環節向下延伸,拓展電站一體化交付,用高附加值方案,補齊組件一體化成本的短板。

5、阿特斯

為長遠計,伸長布局,穩步推進。阿特斯很早就布局了輔材板塊,例如之前的晶銀新材,大幅降低銀漿料成本。生產接線盒、膠膜以及焊帶。

6、東方日升

不僅僅是組件。東方日升不僅擁有業內第三大膠膜廠。細心的朋友也會發現,日升也投資了剛剛上市的中信博。

五、輔材:跨越周期,產能為王

組件輔材板塊已經呈現極高的投入門檻,每一個板塊的龍頭都實現了幾十GW級別的輔材供應。都有自身技術的門檻。

玻璃已經成為全行業毛利最高的板塊,兩個龍頭信義玻璃和福萊特,市占率超過60%

膠膜已經形成“一超多強”的格局。福斯特一家獨霸。

背板領域已經形成了雙雄的格局,賽伍技術和中來股份。

所以從未來三年周期看,這些上市的輔材公司都有很大的增長空間。每個板塊都有翻倍的市場潛力。