根據統計,目前公布的名單競/平價合計超過60GW,遼寧、四川、云南和山西等省份還將有超過5GW的光伏規模等待競爭。光伏們梳理了部分裝機規模較大的投資商名單,以分析今年光伏電站投資主體的變化。

不過需要強調的是,以下梳理的競價項目規模并非為最終進入補貼名單的項目。另外,廣西競/平價公示的名單僅為初步入圍項目,最終名單還將根據評選規則進行篩選;廣東的平價項目名單為三年的規模,并非全部為2020年項目。

但是,能夠入圍的初步名單的確彰顯了一家投資企業的項目開發能力,這在競爭激烈的2020年至關重要。

備注:上表匯總了競/平價總規模超過40萬千瓦的企業,因項目較多,如有疏漏,歡迎在評論區留言修正;浙江省因未獲得最終名單,僅統計了正泰新能源在該省的規模。

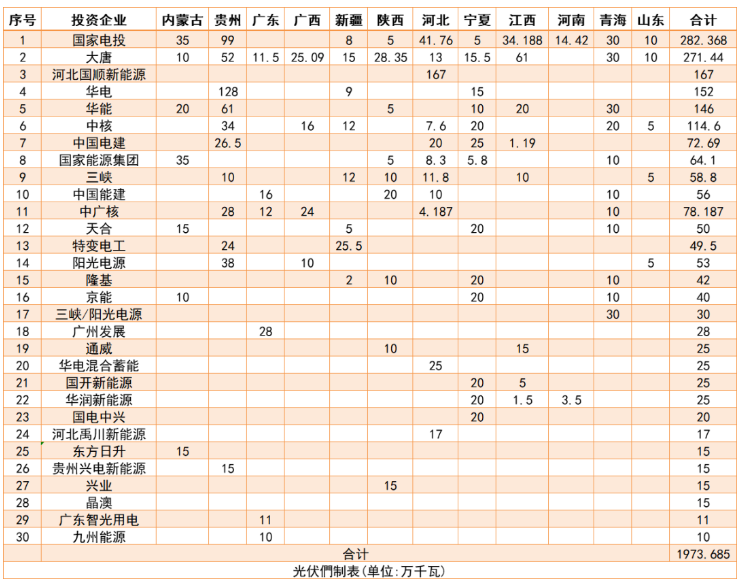

與光伏電站裝機持有規模排行榜不同的是,從項目開發能力來看,央企與民營企業幾乎旗鼓相當。從上表可以看出,TOP 20的企業中央企與民企的數量基本相當,不過在項目規模上仍舊有較大差距。

其中,國家電投、大唐以絕對優勢遙遙領先,項目開發總規模均超過4GW。其中,國家電投憑借自身的實力,以總規模516萬千瓦穩居第一的位置。央企發力光伏投資領域的“后起之秀”——大唐,憑借今年的兇猛發力,以479萬千瓦的總容量,晉升第二。

上述兩家企業的共同特點是,除了個別省份之外,幾乎在全國區域內全面“開花”,這既得益于兩家企業對于光伏投資的高度重視,但也間接印證了其超強的項目開發能力。

緊隨國家電投、大唐之后的電力央企是中廣核與華能,這兩家在新能源投資領域的“大手筆”已經無需贅言。中廣核是光伏電站投資“老手”,而華能近兩年在光伏電站領域的發力也是有目共睹。

在第一梯隊中,尤為值得一提的是中核集團,這家央企在光伏電站領域的“野心”不容小覷,其在5月份剛完成3GW的組件集采,已經為今年項目落地奠定了堅實的基礎。

TOP 10中的民營企業梯隊由陽光電源、特變電工以及河北國順新能源擔綱。在去年平價、競價光伏項目中一躍成為“黑馬”的陽光電源今年持續發力,以276萬千瓦的總規模,位列第四,這也是前五名中唯一一家民企;特變電工作為最大的光伏電站EPC企業,也在今年的資源爭奪戰中取得了碩果。

第一梯隊中,陽光電源、特變電工以及中國能建是典型的光伏電站EPC企業,這些企業開發的光伏電站項目在建成之后大部分仍將轉給電力央企或者國企。光伏們曾在《設計院系與民營光伏設備商的EPC之爭:各有所長,卻必須同臺“斗艷”》一文中分析,以中國電建、中國能建為代表的設計院系與民營光伏制造企業將在光伏電站EPC領域同臺競技,這也將成為該領域的典型模式之一。

值得一提的是,國家能源集團與興業綠色能源也開始在光伏投資領域發力,二者均取得了超過1GW的項目規模。據光伏們了解,國家能源集團2020年的目標是1.5GW的光伏平價項目;而興業綠色能源在易主水發集團之后,也開始發力光伏。

從上述表單還可以看出,在項目開發能力大PK中,民營企業仍具有相當的優勢,同時不少民營企業也開始意識到這一點,通過與央企、國企合作等形式嶄露頭角,其中包括隆基、天合光能、東方日升、晶澳等。但對于光伏制造的民營企業來說,參與項目開發更多的與銷售設備密切相關。

另外,還有一個較為有趣的現象是,一些地方民企憑借某一個省份獲得的開發規模沖進了榜單。例如,位列第八的國順新能源憑借河北的167萬千瓦競價規模沖進了第一梯隊,廣西桂粵、廣東賽藍新能源以及湖北的孚堯能源等均是典型代表。

2020年部分企業競價光伏電站開發規模匯總

2020年部分企業平價光伏電站開發規模匯總

有人評價2020年光伏電站開發資源的搶手程度絲毫不亞于最火爆的2017年,對于央企/國企來說,無論是出于清潔能源占比的配額考核還是看好光伏平價的收益率,都或多或少的加大了新能源的投資力度。

而對于民營企業來說,通過項目合作開發獲得設備訂單以及專區EPC利潤可能才是當下較為關鍵的,但也有部分民營企業意識到光伏平價之后的價值所在,例如林洋能源已在計劃自持平價光伏電站,該公司在河北以及安徽市場均獲得了不錯的業績。

2020年似乎是個不錯的開局,但“十四五”更為關鍵。目前可再生“十四五”規劃正在如火如荼的進行,對于光伏企業來說,積極參與其中才能為行業爭得一席之地。